NIEUWS

NIEUWS

TEGENSPRAAK

SUPPLEMENT

AGENDA

ARCHIEF

ADVERTENTIES

SERVICE

WWW

Overzicht

Vragen & Opmerkingen

Begrippenlijst:

A, B,

C, D,

E,

F, G,

H, I,

J,

K, L,

M, N,

O, P,

Q, R,

S, T,

U,

V, W,

X, Y,

Z

Financieel-

economische

schakels

|

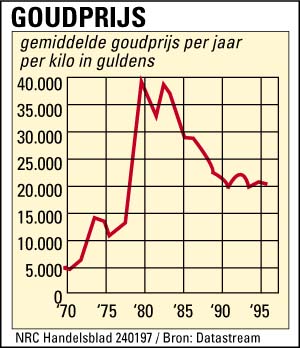

Een gouden deal

Op 13 januari maakte De Nederlandsche Bank (DNB) bekend dat

zij in de loop van 1996 300 ton goud heeft verkocht. Dat zijn zo'n 24.000 staven van elk

12,5 kilo. Per troy ounce (31,1 gram) leverde dat goud een prijs op van gemiddeld 390

dollar. De grafiek laat zien dat

DNB daarmee zijn verkopen goed

had getimed. De opbrengst van die verkopen voor de Bank kwam daarmee uit op 3,8

miljard dollar (omgerekend 6,4 miljard gulden). Bijna een week eerder publiceerde NRC

Handelsblad al een bericht met de kop 'Goudprijs laag na verkoopgolf door

banken'. In dit artikel meldde het Britse bureau Gold Fields Mineral

Services dat er vorig jaar sprake moest zijn geweest van vrij grote goudverkopen,

waarschijnlijk door centrale banken. Het bureau leidde dat af uit de

prijsdaling van dit edele metaal in 1996 (zie grafiek). Alleen om

welke banken het ging en om welke hoeveelheid goud, was niet bekend.

Goud wordt gebruikt voor vier toepassingen:

- technisch

- siervoorwerpen

- belegging

- monetair

De beide laatstgenoemde toepassingen zijn duidelijk op hun retour.

Uit de grafiek blijkt dat de

goudprijs sinds 1968 ongeveer is

verviervoudigd (van circa 5.000 gulden per kilo naar 20.550 per kilo). Gezien het feit dat

het enige inkomen dat goud kan opleveren bestaat uit waardestijging (goud levert geen

rente op), was het gemiddeld rendement op deze belegging 5,2%

per jaar. Vergeleken met aandelen (gemiddeld jaarlijks rendement 14%) en obligaties

(8,1%) kwam een belegger in goud er de afgelopen dertig bekaaid vanaf. Vaak zien we

de belangstelling voor goudbeleggingen toenemen in tijden van oplopende inflatie of anderszins roerige tijden. Goud heeft dan de functie van vluchthaven.

De moneraire toepassing van goud dateert uit de periode dat gouden munten als ruilmiddel werden gebruikt. De rol van het goud werd met de komst van de

bankbiljetten al een beetje verdrongen. Maar in het begin kon de eigenaar van een

bankbiljet nog naar de centrale bank toestappen en een vast gewicht in goud opeisen in

ruil voor zijn bankbiljet. De algemene acceptatie van bankbiljetten was toen nog gebaseerd op die vaste gouddekking. Centrale banken moesten grote voorraden in kas houden

om het publiek zonodig te kunnen uitbetalen. De binnenlandse betekenis van het goud is

al lang verdwenen. Sinds 1936 heeft DNB geen verplichting meer tot de afgifte van goud.

Het monetaire belang van het goud ligt tegenwoordig alleen nog maar in het internationale betalingsverkeer. Het bezit van een grote officiële goud- en deviezenreserve boezemt internationaal vertrouwen

in en draagt daarmee bij aan de

hardheid van de munt. Maar ook in dit opzicht verliest het goud zijn glans. Steeds meer

centrale banken gaan ertoe over hun goudbezit te verkopen voor dollars die rentedragend

kunnen worden gemaakt door ze te beleggen.

Daarmee is ook de reden aangegeven voor de recente verkopen door DNB. De 3,8

miljard dollar die DNB heeft ontvangen voor haar goud wordt nu gebruikt voor rentedra-gende beleggingen. Hierdoor zou de jaarwinst van DNB toenemen met ongeveer 250

miljoen per jaar. Omdat de Staat de enige aandeelhouder is van DNB vloeit die 250

miljoen in de schatkist: een meevallertje voor het kabinet.

Sommige achterdochtige critici vermoeden dat de goudverkopen door een aantal Europese

centrale banken een slinkse poging zijn om te kunnen voldoen aan de criteria

van Maastricht voor toetreding tot de Economische en Monetaire

Unie (EMU). Maar die achterdocht lijkt misplaatst. Extra overheidsont-vangsten in de orde van 250 miljoen gulden per jaar hebben nauwelijks iets te betekenen

op een totaal overheidstekort van circa 20 miljard. JP

Deze aflevering geeft achtergronden bij de artikelen:

|

{kind=link}

{kind=link}